조정대상지역 보금자리론 DTI 50% 때문에 대출안되네?

대출 | 2021년 04월 06일 14시 25분

요즘 고민이 정말 많다. 우선 필자는 디딤돌대출을 받은 상태이고, 디딤돌대출을 모두 상환한 후에 보금자리론을 이용해서 지금보다 더 큰 평수의 아파트로 이사를 할 계획이다.

문제는 이사할 곳의 지역이 투기지역 및 투기과열지구, 조정대상지역 대출 규제 적용이 되어 있는 상태이고 지금 살고 있는 지역보다 집값이 2.5배정도 비싸다.

현재 살고 있는 집이 2억5천만원정도인데, 이사할 곳은 5억원 ~ 6억원정도의 시세를 형성하고 있는 상태다. 때문에 이사를 하고싶어서 보금자리론을 알아봤지만 DTI(?)라는것이 50% 제한이 걸려서 대출이 안되는 상황을 경험하게 되었다.

보금자리론의 기본 DTI와 LTV의 수치는 DTI 60%, LTV 70%이지만 투기지역, 투기과열지역, 조정지역의 경우 -10%씩 차감된 수치로 대출이 가능하다.

우선 필자가 한국주택금융공사(HF)를 방문해서 주택담보대출 보금자리론에 대해서 알아봤다. 예상대출조회가 가능했으며, 필자와 같이 우선 본인이 이사해야될 곳의 시세와 함께 대출을 얼마나 받아야될지를 고민할 필요성이 있다.

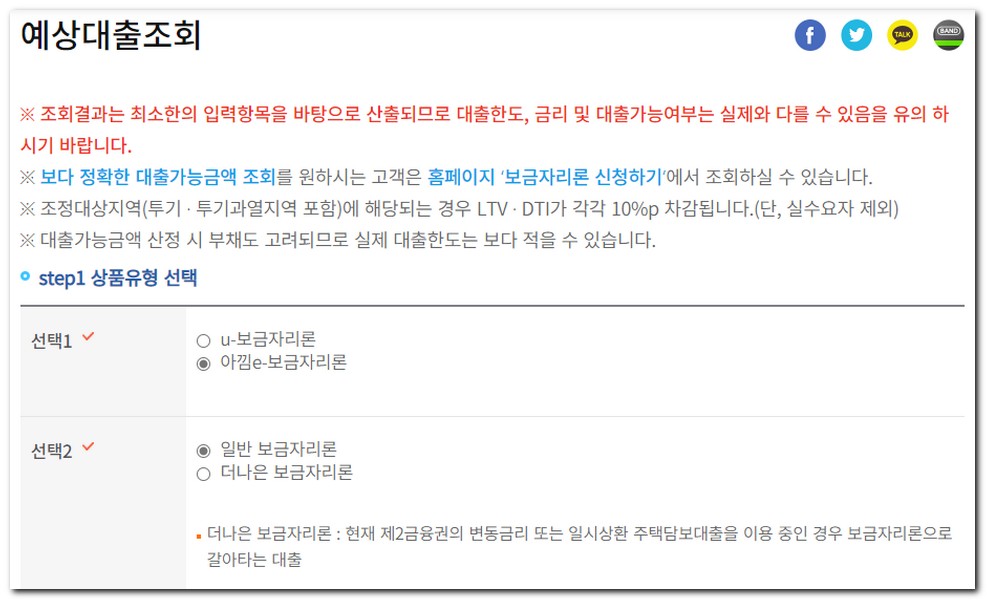

상품유형 선택에서 u-보금자리론과 아낌e-보금자리론의 차이는 대출거래약정 및 근저당권설정등기를 전자적으로 처리하여 u-보금자리론보다 금리가 0.1%p 저렴하다는 장점을 가지고 있기 때문에 아낌e-보금자리론을 선택한다.

상품유형 선택에서 u-보금자리론과 아낌e-보금자리론의 차이는 대출거래약정 및 근저당권설정등기를 전자적으로 처리하여 u-보금자리론보다 금리가 0.1%p 저렴하다는 장점을 가지고 있기 때문에 아낌e-보금자리론을 선택한다.

그리고 일반 보금자리론, 더나은 보금자리론중에서 더나은 보금자리론은 제2금융권에서 제1금융권으로 갈아탈때, 대환대출시에 이용하면 된다.

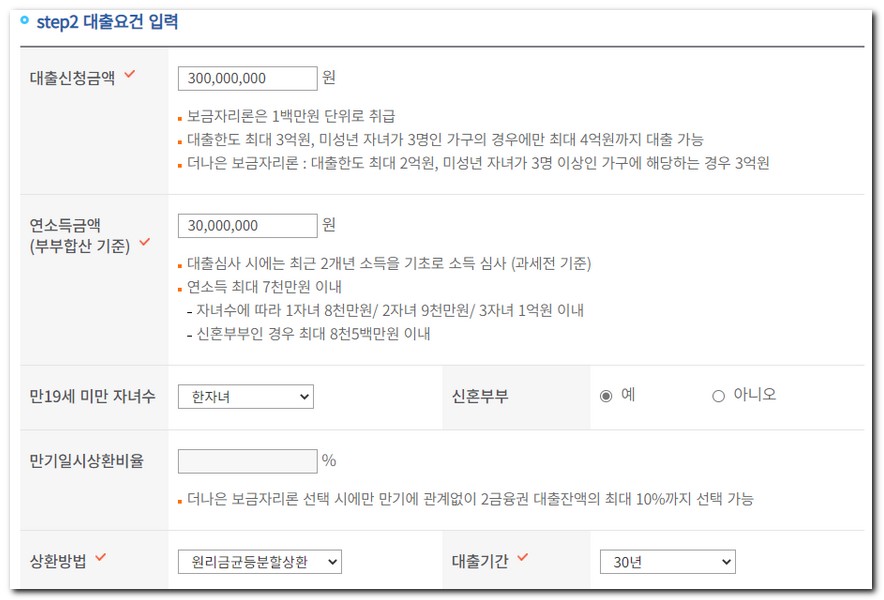

필자가 현재 집을 팔고, 5억원이 넘는 집을 매수하려면 보금자리론 최대한도인 3억원을 모두 사용해야 된다. 연소득은 3천만원이기 때문에 충분히 부부합산 기준에 해당되어서 대출자격조건에 해당된다.

그리고 일반 보금자리론, 더나은 보금자리론중에서 더나은 보금자리론은 제2금융권에서 제1금융권으로 갈아탈때, 대환대출시에 이용하면 된다.

필자가 현재 집을 팔고, 5억원이 넘는 집을 매수하려면 보금자리론 최대한도인 3억원을 모두 사용해야 된다. 연소득은 3천만원이기 때문에 충분히 부부합산 기준에 해당되어서 대출자격조건에 해당된다.

19세 이하 자녀도 1명 있으며 아직까지 우리 부부는 신혼부부다. 상환방법은 원리금균등상환을 선택하였고, 대출을 최대인 30년으로 설정했다.

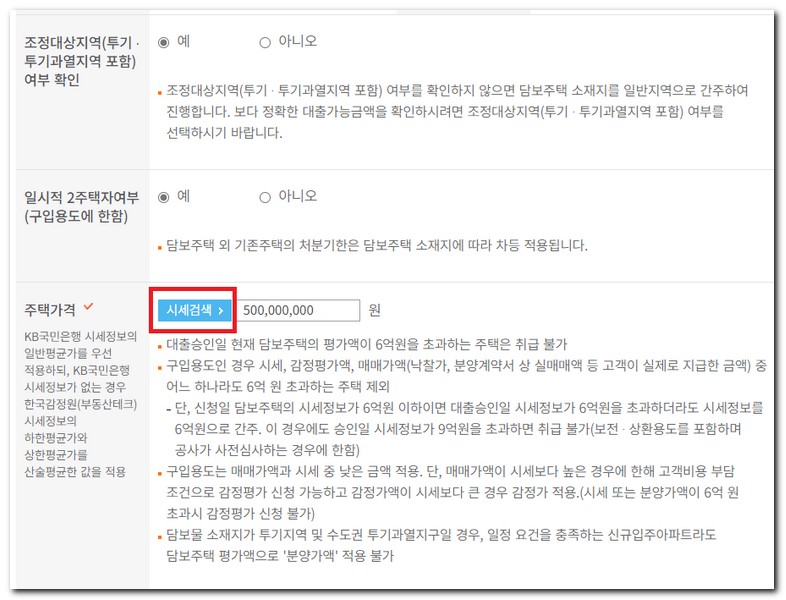

이사하려는 지역이 조정대상지역이며 기존 주택을 처분하고 이사를 해야되기 때문에 일시적 2주택자가 되기 때문에 예 항목을 선택한다. 주택가격은 kb국민은행시세 또는 한국감정원 시세를 바탕으로 시세검색을 해야된다.

19세 이하 자녀도 1명 있으며 아직까지 우리 부부는 신혼부부다. 상환방법은 원리금균등상환을 선택하였고, 대출을 최대인 30년으로 설정했다.

이사하려는 지역이 조정대상지역이며 기존 주택을 처분하고 이사를 해야되기 때문에 일시적 2주택자가 되기 때문에 예 항목을 선택한다. 주택가격은 kb국민은행시세 또는 한국감정원 시세를 바탕으로 시세검색을 해야된다.

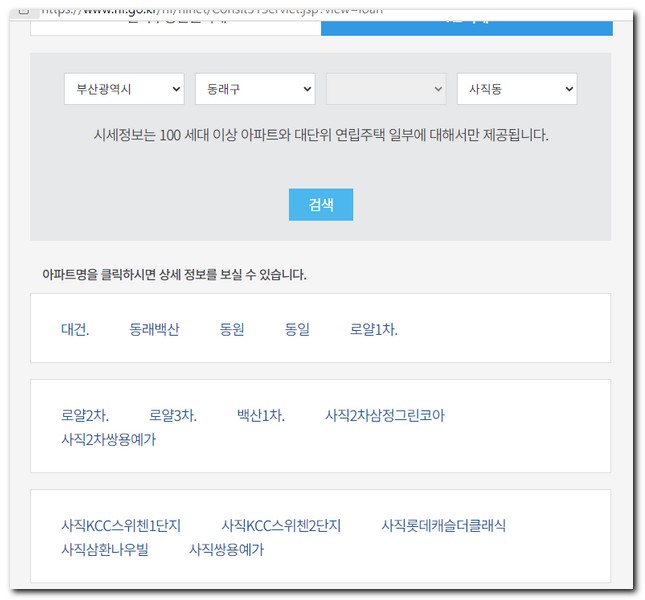

부산광역시 동래구 사직동에 위치한 사직쌍용예가에 이사를 하고싶은데 이곳의 현재 시세를 확인해보도록 하겠다.

부산광역시 동래구 사직동에 위치한 사직쌍용예가에 이사를 하고싶은데 이곳의 현재 시세를 확인해보도록 하겠다.

25평은 2억8천 ~ 3억8천정도이며, 32평은 4억5천 ~ 5억5천정도다. 평균값이 5억원의 시세를 가지고 있다.

25평은 2억8천 ~ 3억8천정도이며, 32평은 4억5천 ~ 5억5천정도다. 평균값이 5억원의 시세를 가지고 있다.

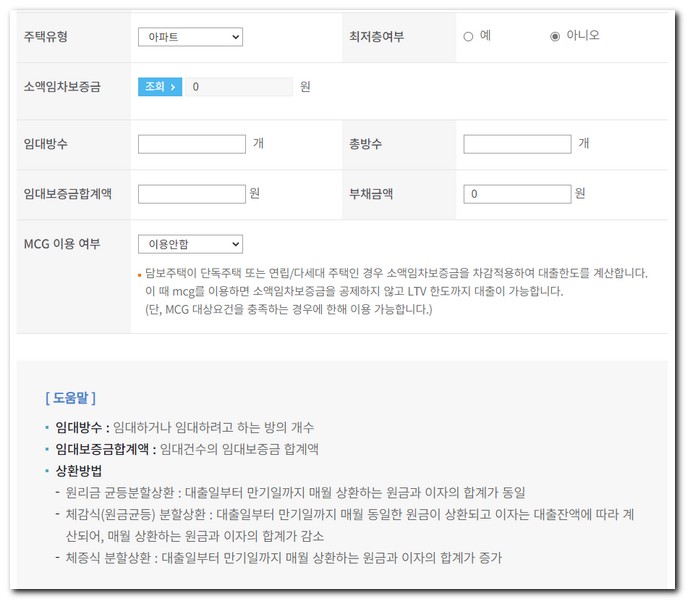

주택유형, 최저층여부, 소액임차보증금, 임대방수 등 여러가지 조건을 입력한다. 잘 모르겠다면 비어두는 방법도 존재한다. 자세한 상담은 은행직원이랑 상담하면 되기 때문이다.

예상금액조회를 선택하게 되면 화면과 같이 DTI가 상한(50%)를 초과하여 부적합에 해당된다는 메시지를 받게 되었다. 부산 동래구는 투기과열지구, 조정대상지역이기 때문에 대출시 제한을 받게 되는것이다. 대출을 2억원대로 낮추던가 다른방법을 찾는 수밖에 없다.

이처럼 대출시 매수자가 굉장히 힘든점이 많이 발생한다. 어쩔수 없이 부산에서 조정대상지역, 투기과열지구에 해당되지 않는 사하구 다대포쪽을 알아봤다.

주택유형, 최저층여부, 소액임차보증금, 임대방수 등 여러가지 조건을 입력한다. 잘 모르겠다면 비어두는 방법도 존재한다. 자세한 상담은 은행직원이랑 상담하면 되기 때문이다.

예상금액조회를 선택하게 되면 화면과 같이 DTI가 상한(50%)를 초과하여 부적합에 해당된다는 메시지를 받게 되었다. 부산 동래구는 투기과열지구, 조정대상지역이기 때문에 대출시 제한을 받게 되는것이다. 대출을 2억원대로 낮추던가 다른방법을 찾는 수밖에 없다.

이처럼 대출시 매수자가 굉장히 힘든점이 많이 발생한다. 어쩔수 없이 부산에서 조정대상지역, 투기과열지구에 해당되지 않는 사하구 다대포쪽을 알아봤다.

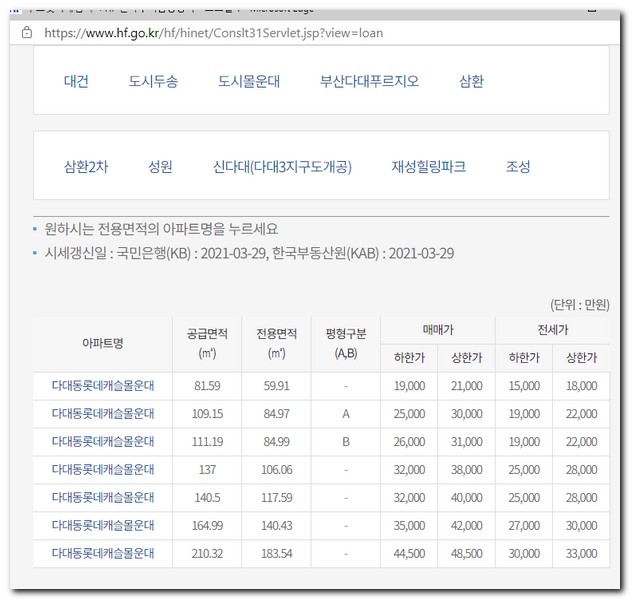

다대도롯데캐슬몰운대를 선택했는데, 같은 부산이지만 연식에 비해서 가격차가 이렇게나 많이 발생한다. 33평정도가 2억9천이면 구입할 수 있다. 지금살고 있는 집을 팔고 조금만 돈을 보태도 이사할 수 있는 가격인 것이다. 물론 kb시세기준이다.

다대도롯데캐슬몰운대를 선택했는데, 같은 부산이지만 연식에 비해서 가격차가 이렇게나 많이 발생한다. 33평정도가 2억9천이면 구입할 수 있다. 지금살고 있는 집을 팔고 조금만 돈을 보태도 이사할 수 있는 가격인 것이다. 물론 kb시세기준이다.

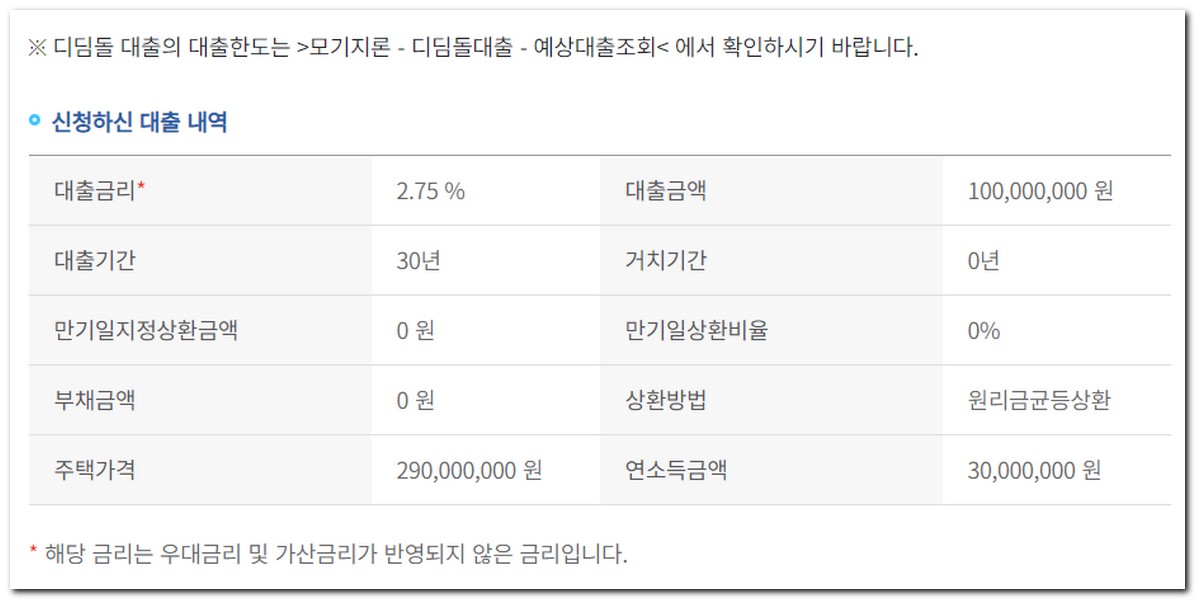

대출금액을 1억원으로 신청하였는데, 무난하게 대출신청 조건이 갖춰졌다. 대출이 이제 정상적으로 진행할 수 있게 되었는데, 주택가격이 2억9천만원이고, 대출금액에 1억원이기 때문에 필자가 준비할 돈이 1억9천만원만 있으면 될까?

아니다. kb시세기준이기 때문에 현재 주택매도자가 호가를 3억5천정도에 올려놨다면 2억5천만원을 현금으로 보유하고 있어야 1억원 대출을 해서 집을 매수할 수 있게 된다.

정부지원 보금자리론의 경우 kb시세, 한국부동산원시세를 바탕으로 대출을 진행해준다. 구입하려는 주택의 호가에 맞춰서 대출을 진행해주지는 않는다.

이부분을 꼭 명심해야된다.

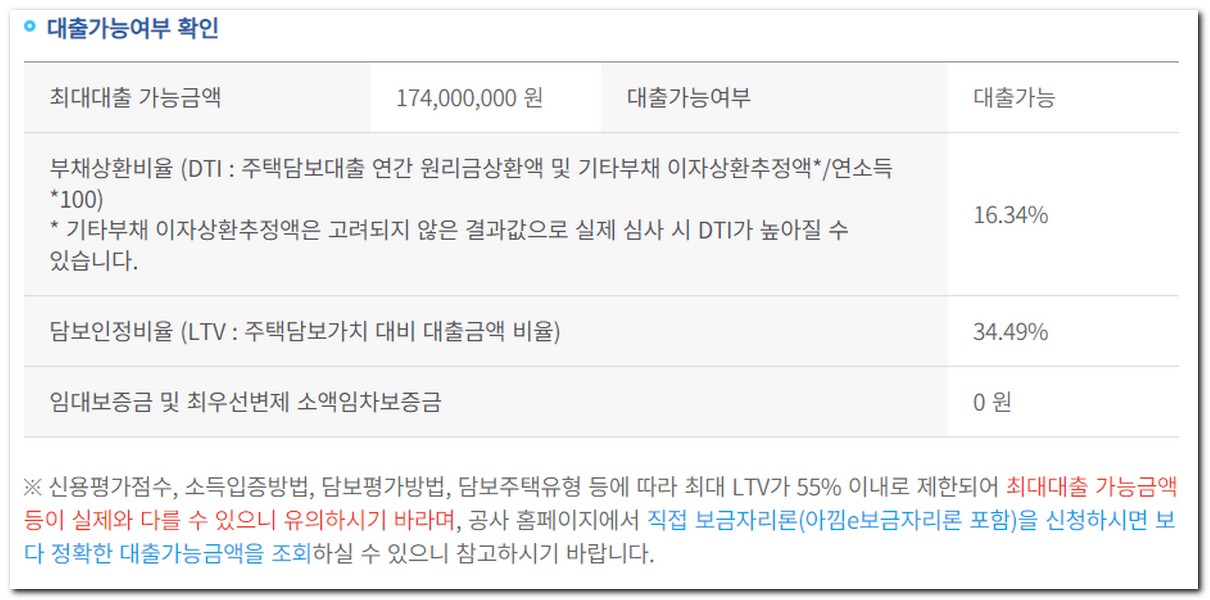

다음으로 대출가능여부 세부항목을 확인해봤는데, kb시세 2억9천만원의 주택에 대한 최대대출 가능금액은 1억7천4백만원까지 대출이 가능하다.

대출금액을 1억원으로 신청하였는데, 무난하게 대출신청 조건이 갖춰졌다. 대출이 이제 정상적으로 진행할 수 있게 되었는데, 주택가격이 2억9천만원이고, 대출금액에 1억원이기 때문에 필자가 준비할 돈이 1억9천만원만 있으면 될까?

아니다. kb시세기준이기 때문에 현재 주택매도자가 호가를 3억5천정도에 올려놨다면 2억5천만원을 현금으로 보유하고 있어야 1억원 대출을 해서 집을 매수할 수 있게 된다.

정부지원 보금자리론의 경우 kb시세, 한국부동산원시세를 바탕으로 대출을 진행해준다. 구입하려는 주택의 호가에 맞춰서 대출을 진행해주지는 않는다.

이부분을 꼭 명심해야된다.

다음으로 대출가능여부 세부항목을 확인해봤는데, kb시세 2억9천만원의 주택에 대한 최대대출 가능금액은 1억7천4백만원까지 대출이 가능하다.

무엇보다 이 수치는 대략적인 수치이고 실제 은행 창구에서 상담을 받고 대출진행을 하는것이 보다 정확하다.

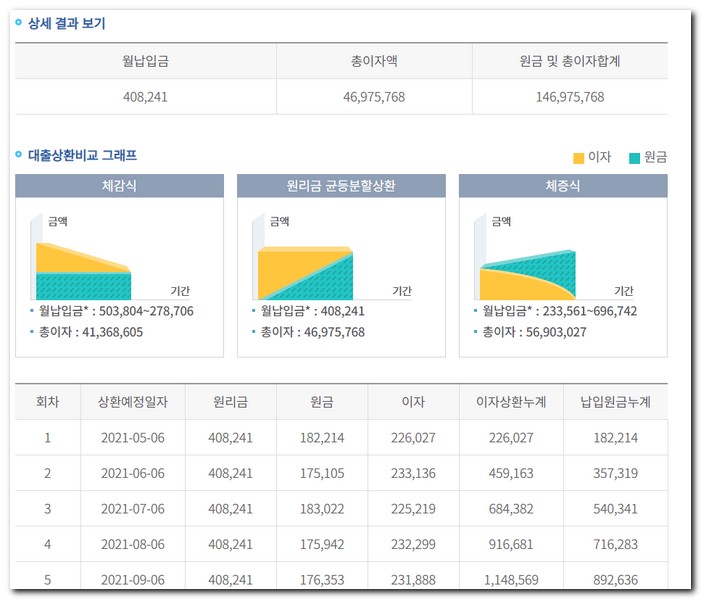

월납입금에 대한 상세정보를 확인해봤는데, 월 40만원정도의 금액을 납입한다. 총 이자는 4천6백만원정도다. 30년동안 아파트 가격이 5천만원도 오르지 않는다면 대출내서 집산것은 오히려 손해이지만 우리나라 주택 상승수치를 보면 30년동안 1억원은 충분히 오를것 같다.

무엇보다 이 수치는 대략적인 수치이고 실제 은행 창구에서 상담을 받고 대출진행을 하는것이 보다 정확하다.

월납입금에 대한 상세정보를 확인해봤는데, 월 40만원정도의 금액을 납입한다. 총 이자는 4천6백만원정도다. 30년동안 아파트 가격이 5천만원도 오르지 않는다면 대출내서 집산것은 오히려 손해이지만 우리나라 주택 상승수치를 보면 30년동안 1억원은 충분히 오를것 같다.

혹시 지금 조정대상지역으로 보금자리론을 알아보는 사람들이라면 꼭 한국주택금융공사에서 자격이 되는지 확인해보고, 제1금융권 시중은행에서 대출신청 상담을 받아볼 것을 추천한다.

혹시 지금 조정대상지역으로 보금자리론을 알아보는 사람들이라면 꼭 한국주택금융공사에서 자격이 되는지 확인해보고, 제1금융권 시중은행에서 대출신청 상담을 받아볼 것을 추천한다.

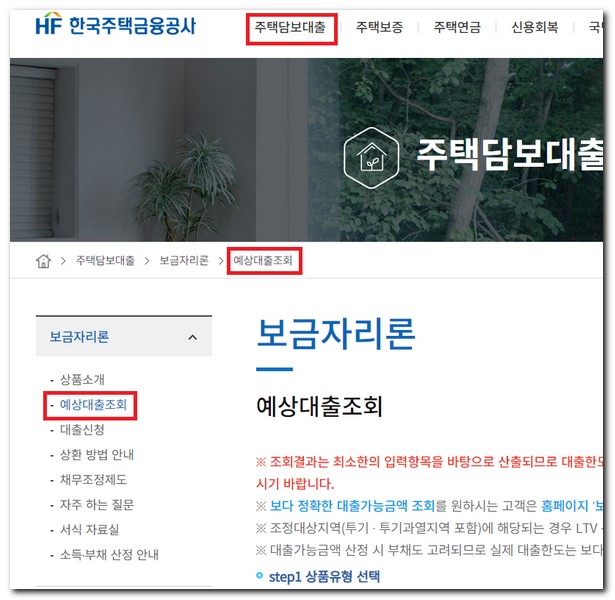

보금자리론 예상대출조회 방법

HF 한국주택금융공사에 접속해서 상단 메뉴에 주택담보대출 -> 보금자리론 -> 예상대출조회를 선택한다.

상품유형 선택에서 u-보금자리론과 아낌e-보금자리론의 차이는 대출거래약정 및 근저당권설정등기를 전자적으로 처리하여 u-보금자리론보다 금리가 0.1%p 저렴하다는 장점을 가지고 있기 때문에 아낌e-보금자리론을 선택한다.

그리고 일반 보금자리론, 더나은 보금자리론중에서 더나은 보금자리론은 제2금융권에서 제1금융권으로 갈아탈때, 대환대출시에 이용하면 된다.

필자가 현재 집을 팔고, 5억원이 넘는 집을 매수하려면 보금자리론 최대한도인 3억원을 모두 사용해야 된다. 연소득은 3천만원이기 때문에 충분히 부부합산 기준에 해당되어서 대출자격조건에 해당된다.

19세 이하 자녀도 1명 있으며 아직까지 우리 부부는 신혼부부다. 상환방법은 원리금균등상환을 선택하였고, 대출을 최대인 30년으로 설정했다.

이사하려는 지역이 조정대상지역이며 기존 주택을 처분하고 이사를 해야되기 때문에 일시적 2주택자가 되기 때문에 예 항목을 선택한다. 주택가격은 kb국민은행시세 또는 한국감정원 시세를 바탕으로 시세검색을 해야된다.

부산광역시 동래구 사직동에 위치한 사직쌍용예가에 이사를 하고싶은데 이곳의 현재 시세를 확인해보도록 하겠다.

25평은 2억8천 ~ 3억8천정도이며, 32평은 4억5천 ~ 5억5천정도다. 평균값이 5억원의 시세를 가지고 있다.

주택유형, 최저층여부, 소액임차보증금, 임대방수 등 여러가지 조건을 입력한다. 잘 모르겠다면 비어두는 방법도 존재한다. 자세한 상담은 은행직원이랑 상담하면 되기 때문이다.

예상금액조회를 선택하게 되면 화면과 같이 DTI가 상한(50%)를 초과하여 부적합에 해당된다는 메시지를 받게 되었다. 부산 동래구는 투기과열지구, 조정대상지역이기 때문에 대출시 제한을 받게 되는것이다. 대출을 2억원대로 낮추던가 다른방법을 찾는 수밖에 없다.

이처럼 대출시 매수자가 굉장히 힘든점이 많이 발생한다. 어쩔수 없이 부산에서 조정대상지역, 투기과열지구에 해당되지 않는 사하구 다대포쪽을 알아봤다.

다대도롯데캐슬몰운대를 선택했는데, 같은 부산이지만 연식에 비해서 가격차가 이렇게나 많이 발생한다. 33평정도가 2억9천이면 구입할 수 있다. 지금살고 있는 집을 팔고 조금만 돈을 보태도 이사할 수 있는 가격인 것이다. 물론 kb시세기준이다.

대출금액을 1억원으로 신청하였는데, 무난하게 대출신청 조건이 갖춰졌다. 대출이 이제 정상적으로 진행할 수 있게 되었는데, 주택가격이 2억9천만원이고, 대출금액에 1억원이기 때문에 필자가 준비할 돈이 1억9천만원만 있으면 될까?

아니다. kb시세기준이기 때문에 현재 주택매도자가 호가를 3억5천정도에 올려놨다면 2억5천만원을 현금으로 보유하고 있어야 1억원 대출을 해서 집을 매수할 수 있게 된다.

정부지원 보금자리론의 경우 kb시세, 한국부동산원시세를 바탕으로 대출을 진행해준다. 구입하려는 주택의 호가에 맞춰서 대출을 진행해주지는 않는다.

이부분을 꼭 명심해야된다.

다음으로 대출가능여부 세부항목을 확인해봤는데, kb시세 2억9천만원의 주택에 대한 최대대출 가능금액은 1억7천4백만원까지 대출이 가능하다.

무엇보다 이 수치는 대략적인 수치이고 실제 은행 창구에서 상담을 받고 대출진행을 하는것이 보다 정확하다.

월납입금에 대한 상세정보를 확인해봤는데, 월 40만원정도의 금액을 납입한다. 총 이자는 4천6백만원정도다. 30년동안 아파트 가격이 5천만원도 오르지 않는다면 대출내서 집산것은 오히려 손해이지만 우리나라 주택 상승수치를 보면 30년동안 1억원은 충분히 오를것 같다.

혹시 지금 조정대상지역으로 보금자리론을 알아보는 사람들이라면 꼭 한국주택금융공사에서 자격이 되는지 확인해보고, 제1금융권 시중은행에서 대출신청 상담을 받아볼 것을 추천한다.